児童手当の所得制限について

所得超過により児童手当受給資格消滅後、所得が所得上限限度額未満となった場合、新たに児童手当を受給するためには認定請求書の提出が必要になります。配偶者様がいらっしゃる場合は、ご夫婦いずれの所得も所得上限限度額未満となった場合になります。所得超過のため申請が却下された場合も同様です。

児童手当が支給されなくなった年度の翌年以降の所得が、所得上限限度額未満となった場合

毎年5月中旬から6月頃に交付される市民税・県民税の決定(変更)に関する通知書を受け取った日の翌日から15日以内に認定請求書を提出してください。

児童手当の所得制限について

(1)所得制限限度額および(2)所得上限限度額表

| 扶養親族等の数 | (1)所得制限限度額 | (2)所得上限限度額 | ||

|---|---|---|---|---|

| 所得額 | 収入額の目安 | 所得額 | 収入額の目安 | |

| 0人 | 622万円 | 約833.3万円 | 858万円 | 約1,071万円 |

| 1人 | 660万円 | 約875.6万円 | 896万円 | 約1,124万円 |

| 2人 | 698万円 | 約917.8万円 | 934万円 | 約1,162万円 |

| 3人 | 736万円 | 約960万円 | 972万円 | 約1,200万円 |

| 4人 | 774万円 | 約1,002万円 | 1,010万円 | 約1,238万円 |

| 5人 | 812万円 | 約1,040万円 | 1,048万円 | 約1,276万円 |

(注)「収入額の目安」は、給与収入のみで計算していますので、ご注意ください。

(注)

- 扶養親族等の数は、所得税法上の同一生計配偶者および扶養親族(里親などに委託されている児童や施設に入所している児童を除きます。以下、「扶養親族等」とします。)並びに扶養親族等でない児童で、前年の12月31日において生計を維持した人数をいいます。

- 所得税法に規定する老人控除対象配偶者または老人扶養親族がいる方の限度額(所得額ベース)は、上記の額に当該老人控除対象配偶者または老人扶養親族1人につき6万円を加算した額。

- 扶養親族数の数が6人以上の場合の限度額(所得額ベース)は、5人を超えた1人につき38万円(扶養親族等が老人控除対象配偶者または老人扶養親族であるときは44万円)を加算した額。

- 所得制限は、養育者のうち所得の高い方が対象で、世帯の合計ではありません。

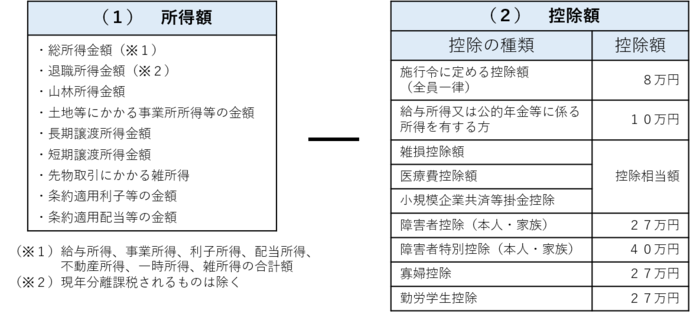

児童手当に用いる所得について

児童手当に用いる所得は、下の【(1)所得額 】の合計から【(2)控除額 】の合計を差し引いた金額になります。

※原則、児童と生計を同一にする父母のうち、所得が高いほうの方の金額で審査を行います。

令和3年6月から児童手当の所得や控除額の計算方法が変わります

平成30年度税制改正に伴い、児童手当法施行令の一部が改正され、令和3年6月分以降の手当から児童手当

の所得制限の判定に係る所得の計算方法について、以下の通り変更になります。

※(2)および(3)については別途、確定申告や年末調整時に申告が必要な場合があります。詳細は市民税

課又は、管轄の税務署にお問い合わせください。

(1)給与所得及び雑所得(公的年金等に係るものに限る。以下同じ)からの控除

平成30年度税制改正により、令和3年度以後の個人住民税について給与所得控除や公的年金等控除について

10万円引き下げるとともに基礎控除を10万円引き上げることとされたことを踏まえ、当該改正に伴い、児童手

当の受給資格に意図せざる影響が生じないよう、給与所得者又は公的年金等受給者については、当該給与所得

金額及び雑所得金額の合計額から10万円を控除して得た額を用いることとされました。

(2)低未利用土地等の譲渡に係る長期譲渡所得の特別控除

所得税法等の一部を改正する法律(令和2年法律第8号)により、租税特別措置法(昭和32年法律第26号)

に低未利用土地等の譲渡に係る長期譲渡所得の特別控除が規定されることを踏まえ、児童手当の所得制限の判

定に係る所得の算定においても、当該控除と同額を控除して得た額を用いることとされました。

(3)ひとり親控除の創設(寡婦(夫)控除のみなし適用規定の削除)

地方税法等の一部を改正する法律(令和2年法律第5号)により、令和3年度以後の個人住民税について、未

婚のひとり親が対象に含まれる「ひとり親控除」が創設されることに伴い、児童手当の所得制限の判定に係る

所得においても同様に対象とします。それにより、未婚のひとり親に地方税法上の寡婦(夫)控除が適用され

るものとみなす規定はなくなります。

このページに関するお問い合わせ

福祉局 こども未来部 こども家庭課

〒640-8511和歌山市七番丁23番地

電話:073-435-1219 ファクス:073-435-1269

お問い合わせは専用フォームをご利用ください。![]()