令和7年度和歌山市物価高騰重点支援給付金「定額減税しきれなかった方への給付金」(不足額給付)

「定額減税しきれなかった方」への給付金(不足額給付)とは

国の「デフレ完全脱却のための総合経済対策」を踏まえ、足元の急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年に支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回った方に対して、その不足分を追加で給付するものです。

※所得税の定額減税に関しては国税庁のホームページをご確認ください。

不足額給付の対象者

令和7年1月1日に和歌山市にお住まいの方のうち、次の「不足額給付1.」または「不足額給付2.」に該当する方

不足額給付1.

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【対象となりうる例】

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

- 令和5年所得がなく、令和6年所得がある方(学生の就職等)

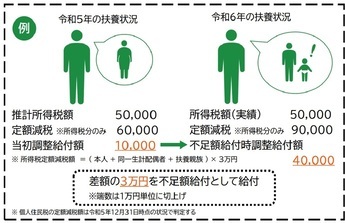

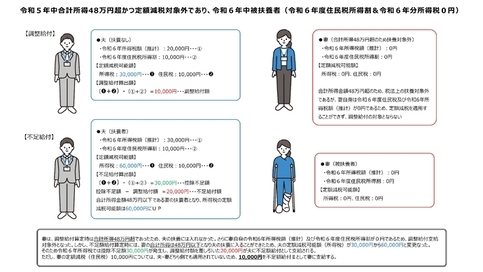

例1 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)

【解説】令和5年所得に基づく推計所得税額が5万円、所得税額分のみの定額減税可能額が6万円、調整給付は1万円であったが、令和6年所得が確定し、所得税額(実績)が3万円、所得税額分のみの定額減税可能額が6万円となり、調整給付(実績)は3万円となった場合、調整給付の1万円と調整給付(実績)3万の差額である2万円が不足額給付として給付されます。端数があった場合は1万円単位で切上げされます。

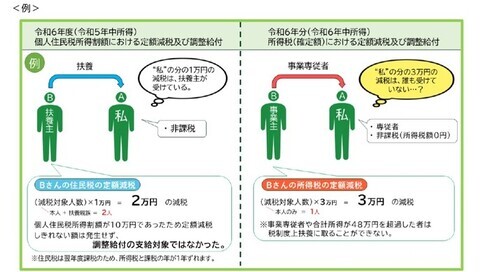

例2 令和6年中に扶養親族が増えた場合

【解説】令和5年の扶養状況は2人(妻1人)だったため、所得税分のみの定額減税額は6万円((本人+同一生計配偶者1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となった場合。

本ケースでは、令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で調整給付は1万円に対して、令和6年の所得税額(実績)が5万円、定額減税可能額が9万円となったことで、調整給付(実績)は4万円となる。これより、調整給付1万円と調整給付(実績)4万円の差額の3万円が不足額給付として給付されます。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

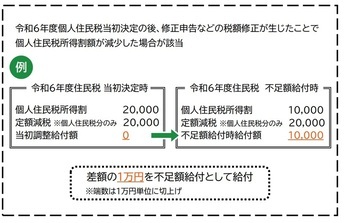

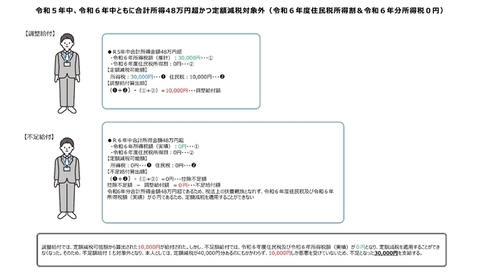

例3 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合

【解説】令和6年度個人住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税可能額が2万円のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が1万円に減少した場合。

本ケースでは、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が1万円、個人住民税分の定額減税可能額が2万円、不足額給付時の調整給付額は1万円となり調整給付0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

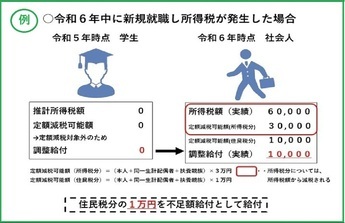

例4 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

【解説】令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった方が、就職等により、令和6年分所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分個人住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

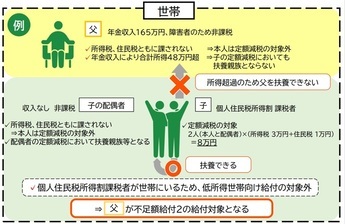

不足額給付2.

次の支給要件をすべて満たす方

[支給要件]

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置のうえで低所得世帯向け給付(注)の対象ではないこと

(注)低所得世帯向け給付とは下記の給付を指します。

- 令和5年度和歌山市電力・ガス・食料品等価格高騰重点支援給付金(追加給付分 7万円)

- 令和5年度和歌山市物価高騰重点支援給付金(住民税均等割のみ課税世帯)(10万円)

- 令和6年度和歌山市物価高騰重点支援給付金(新たに住民税非課税・均等割のみ課税世帯)(10万円)

【対象となりうる例】

下記の方は上記の[支給要件]を満たす場合に給付対象となります。

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の者

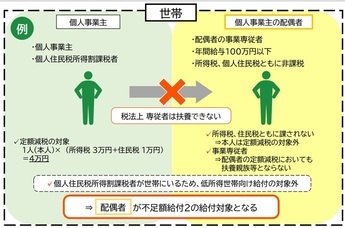

例1 青色事業専従者、事業専従者(白色)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)方であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない方。

例2 合計所得金額48万円超の方

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない方が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

不足額2. 算定対象となるかどうかを下記フローチャートから確認できます。必ず給付金が支給されるということではありません。参考として御覧ください。

給付額

不足額給付1.

「不足額給付時の調整給付額」と「当初調整給付時の調整給付額」との差額

不足額給付2.

1人当たり原則4万円

※支給額が4万円ではないこと(例1~3など)があります。

例1 令和6年1月1日時点で国外に居住しており、令和6年度の住民税が発生していない場合

所得税分の3万円のみが支給対象

例2 令和6年度住民税においては被扶養者であり、住民税分の1万円の減税を扶養主が既に受けている場合

所得税分の3万円のみが支給対象

例3 そのほか地域の実情によりやむを得ないと内閣府が認める場合

認められた金額が支給対象

〈例1〉

令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方または青色事業専従者等の税制度上「扶養親族」から外れてしまう方であったため、扶養親族として令和6年分所得税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外であった場合

→所得税の定額減税対象分の3万円が不足額給付の支給額となります。

当初調整給付時に本人または扶養親族として給付金の支給対象となっていた場合は、所得税の定額減税対象分(3万円)から、当初調整給付の支給額を引いた額が不足額給付の支給額となります。

〈例2〉

令和5年所得において、合計所得金額が48万円を超える方または青色事業専従者等の税制度上「扶養親族」から外れてしまう方であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→住民税の定額減税対象分の1万円が不足額給付の支給額となります。

〈例3〉

令和5年所得において合計所得金額が48万円を超える方または青色事業専従者等の税制度上「扶養親族」から外れてしまう方で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税分(3万円)+住民税分(1万円)の4万円から当初調整給付の支給額を引いた額が不足額給付の支給額となります。

給付金の支給手続きについて

それぞれ、下記の該当する場合からご確認ください。

不足額給付1.

お知らせ・確認書が届いた場合

お知らせ・確認書が届いていない場合

不足額給付2.

お知らせ・確認書が届いた場合

お知らせ・確認書が届いていない場合

※ 申請・変更届が必要な世帯の方については、一度、コールセンター(0120-969-861)までお問合せください。

※ 申請・変更届をいただいても、必ずしも支給されるものではありません。

給付金の振込

「お知らせ」が届いた方

(1) 内容に間違いや口座を変更する必要がある場合

⇒ 必要書類を提出いただいた後、内容や口座確認等の事務処理を行い、順次、指定の口座へ振込。

(2) 内容に間違いや口座の変更の必要がない場合

⇒ 手続きの必要は、ありません。

令和7年8月20日以降、順次給付金が「お知らせ」に記載の口座に支給されます。

「確認書」又は「申請書」を提出した方

不足額1.

⇒「確認書」を提出した方

「確認書」を提出いただいた後、内容や口座確認等の事務処理を行い、順次、指定の口座へ振込。

⇒「申請書」を提出した方

(1)「申請書」提出後、「確認書」がご自宅へ届きます。

(2)「確認書」を提出いただいた後、内容や口座確認等の事務処理を行い、順次、指定の口座へ振込。

不足額2.

⇒「確認書」又は「申請書」を提出した方

内容や口座確認等の事務処理を行い。順次、指定の口座へ振込。

書類受付後

⇒不備がなければ、概ね3~4週間での振込みを想定していますが、受付開始直後は、多くの方から書類を提出いただくことが予想されるため、給付金の振込みまで時間を要する場合(※)がありますので、恐れ入りますが、予めご了承ください。

⇒振込の通知は行いませんので、通帳で確認していただきますようお願いします。

※審査に時間がかかる場合や、市指定金融機関の1日あたりの振り込み限度件数の関係で、一度に処理できる件数が限られている場合など

原則、支給対象者本人名義の口座へ振込

振込名義:「ワカヤマシフソクガクキュウフブンブッカ」という名称で振り込みます。振込先金融機関の通帳印字スペースの範囲で掲載されますのでご了承ください。

《チラシ》

《 注意事項 》

〇 調整給付

(1)「調整給付」は、和歌山市から令和6年度個人住民税が課税されている方のうち、定額減税可能額が、令和6年分推計所得税額又は令和6年度分個人住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(2)「調整給付の所得税」について、所得税の定額減税は令和6年分が対象となりますが、令和6年中に和歌山市が入手した課税資料から、令和5年分所得税を推計算出し、令和6年推計所得税としています。

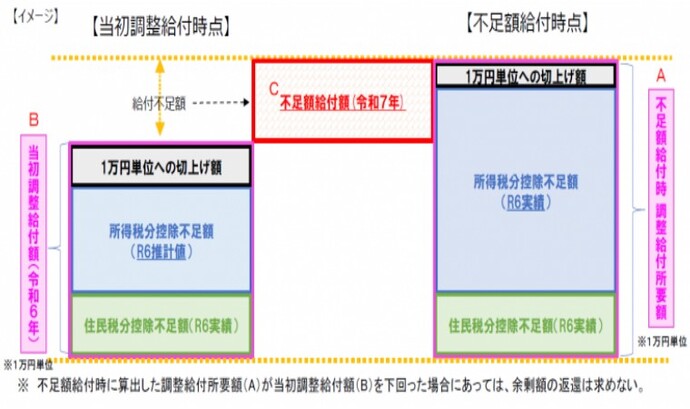

〇 基準日

(1)「調整給付」は、令和6年6月3日を税額算定基準日として給付額を算定しています。基準日以降の税額変更により、給付額に差額が生じた場合には、「不足額給付」の対象となります。

(2)「不足額給付」は、令和7年6月2日が事務処理基準日となっており、不足額給付の実施主体となる自治体は個人住民税の賦課期日である令和7年1月1日で判断します。令和7年1月1日に和歌山市内にお住まいでなくても納税義務者の申告に基づき、和歌山市が住民税を課税することがあります。この場合、定額減税も不足額給付も和歌山市が実施します。確認書がご自宅へ届きましたら、申請をしてください。もし、ご自宅へ確認書が届かない場合は、コールセンターまでお問合せください。

〇 亡くなられた場合

(1)「おしらせ」の口座変更や受給拒否の届出期間中(令和7年8月12日まで)に、当該届出を行うことなく亡くなられた場合、給付されません。ただし、口座変更の届出後に亡くなられた場合は給付されます。口座変更や受給拒否の期間後(令和7年8月13日以降)に届出を行うことなく亡くなられた場合も給付されます。

(2)「支給確認書」がお手元に届いた時点で、申請者が亡くなられていた場合には支給対象外となり申請できません。申請手続き後に、申請者が亡くなられた場合は支給対象となります。

〇 控除対象配偶者・扶養親族

控除対象配偶者および扶養親族とは、税法上の「扶養親族」となっている方です(16歳未満の年少扶養親族も含みます)。

※同一生計配偶者のうち、合計所得金額が1,000万円以下である納税義務者の配偶者のことを控除対象配偶者といいます。

※国外居住者は除きます。また、配偶者特別控除の適用を受ける配偶者は該当しません。

※青色申告者の事業専従者として給与の支払を受けている方および白色申告者の事業専従者の方は該当しません。

扶養親族の数は、税法上の扶養の人数を用いて計算され、扶養申告(年末調整や確定申告で申し出た)されている人数を用いています。社会保険の扶養とは別であり必ずしも一致しません。

〇 修正

(1)給付額が増額になるような、各数値の修正等ございましたら、相違が分かる関係書類(源泉徴収票、確定申告書 など)の写し(コピー)を添えて令和7年9月30日までに、事務局へ提出してください。各数値が、お持ちの関係書類と相違している場合でも(推計で算出のため、多少の相違はあります。)給付額に変更がなければ、修正する必要はございません。

(2)給付額の修正をする方は、給付金を受給する前に修正してください。

(3)詳しくは、和歌山市物価高騰重点支援給付金事務局(0120-969-861)へお問い合わせください。お問い合わせ時には、お手元に、給付額算出に必要な令和6年所得税額等や、令和6年分所得税分控除不足額等がわかる令和6年分所得税の源泉徴収票 または 確定申告書や、令和6年度分個人住民税の納税通知書 または 特別徴収税額通知書 などをご用意ください。

〇 提出期限

令和7年9月30日までに申請書を提出いただけない場合、令和7年10月31日までに確認書を返送いただけない場合には、給付を辞退したものとみなします。

《 その他 》

〇 提出書類に不備(記載漏れ、添付書類の不足等)があった場合、事務局から連絡させていただきます。

〇 不正または意図的な過少申告等により税額が計算され本給付金が算定されたことが判明した場合には、支給を取消すとともに支給済の場合には返還を求めます

〇 連絡がつかない場合など、提出期限まで提出書類の不備が解消されない場合は、給付金を支給することができなくなりますので、予めご了承ください。

〇 当給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税です。

〇 当給付金については、差押えされることがありません。

よくある質問

下記の「よくある質問」は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置>よくある質問」を加工して作成しています。下記ホームページもご参照ください。

よくある質問

Q1.不足額給付を受けるために、確定申告は必要ですか。

「不足額給付のため」という理由だけで確定申告が必要になることはありません。

給与や年金の源泉徴収票に「控除済額」と「控除外額」が記載されている場合、必ずしも確定申告等を行わなくても、定額減税額の精算(もし不足額給付の対象になる方であればその処理)は行われます。

ただし、他の事情(不足額給付を除く)により確定申告が必要な場合もありますので、確定申告に関する詳細は最寄りの税務署にお問い合わせください。

なお、税務署で不足額給付に関する問い合わせはできません。

Q2.令和6年中に子どもが生まれ、扶養親族の数に変更がありました。定額減税で引ききれないと見込まれるのですが、調整給付(不足額給付)はどうなるのでしょうか。

子どもの出生等、扶養親族等が増加したことにより、令和6年6月以降に市区町村から支給された当初調整給付額に不足があることが判明した場合には、令和7年以降の不足額給付において、差額が給付されることになります。

※確定申告を行わない給与所得者の方においては、令和6年度の年末調整までに扶養控除等申告書等の提出が必要となります。

※個人住民税の定額減税額は、令和6年度の個人住民税の扶養親族に基づいて算定されるため、令和6年中に扶養親族数に変更があった場合でも、その額に変動はありません。

Q3.事業専従者ですが、令和6年分所得税額、令和6年度個人住民税所得割額が0です。不足額給付の支給はありますか。

所得税、個人住民税の所得割ともに定額減税前の税額が0のため、本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう不足額給付の対象としています。この場合、不足額給付の受給にあたっては、要件等に該当する方のみが対象になるため、原則として本人から書類の提示(申請)が必要になります。

※このうち、当初調整給付や住民税非課税世帯への給付等を受給している場合は給付対象となりません。

Q4.令和5年中と令和6年中の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分所得税額と令和6年度個人住民税所得割はともに0です。(所得税・個人住民税所得割ともに定額減税前)不足額給付の支給はありますか。

原則として、合計所得金額が48万円超の方で所得税や個人住民税所得割が生じている方は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割ともに定額減税前の税額が0のため、本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない方については、1人あたり原則4万円の支給が行われるよう不足額給付の対象としています。

※このうち、当初調整給付や住民税非課税世帯への給付等を受給している場合は給付対象となりません。

Q5.令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が給付されるのですか。

控除外額が記載されていても、給付の対象とならない場合があります。

(対象とならない場合の例)

・令和6年中に定額減税調整給付金の対象者となり、控除外額より定額減税調整給付金額の方が大きい方。

・源泉徴収票に記載されている以外に収入がある方。

Q6.令和6年分の源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか。

令和6年分の源泉徴収票には、所得税分の定額減税についてのみ記載されています。令和6年度個人住民税分の定額減税額については、含まれていません。

所得税分の定額減税可能額:3万円×(本人+同一生計配偶者+扶養親族)

個人住民税分の定額減税可能額:1万円×(本人+控除対象配偶者+扶養親族)

Q7.令和6年分源泉徴収票を受け取り、所得税の定額減税を確認することができました。住民税の定額減税はどうなるのですか。

令和6年度個人住民税から控除されています。

Q8.令和6年1月2日から令和7年1月1日までの間に和歌山市へ転入し、令和7年1月1日時点で和歌山市に住民登録があった場合、不足額給付はどこからもらうことができるのですか。

令和7年1月1日時点で和歌山市に住民登録があった場合、不足額給付は和歌山市から給付します。

Q9.昨年、子供が生まれて扶養親族が増えました。令和6年度に実施された調整給付金(当初給付分)は既に受け取っていますが、給付額の算定の基準となる扶養親族数には、新たに生まれた子どもが含まれていません。新たに生まれた子どもの分の追加給付はもらえるのですか。

令和6年中に子どもが生まれた場合、所得税分の調整給付金につきましては、再度算定し、不足分を追加で給付します。

令和6年度に実施した調整給付金(当初給付分)は、令和5年中の収入や扶養親族数等を基にした推計額を用いて算定しています。よって、令和6年分の収入や扶養親族数等が確定した後、再度給付金額を算定し、調整給付金(当初給付分)に不足がある場合には、令和7年度に追加で給付することとしています(不足額給付)。

なお、住民税分の調整給付金につきましては、令和6年度個人住民税課税情報(令和5年中の収入や扶養親族数等)によって決定しますので、追加の給付はございません。

Q10.退職により、令和6年中(令和6年1月1日から12月31日の間)の収入が、令和5年中(令和5年1月1日から12月31日の間)の収入と比べて、大きく減りました。令和6年度に実施された調整給付金(当初給付分)の対象ではなかったのですが、今年度実施される調整給付金(不足額給付分)は受け取ることができるのでしょうか。

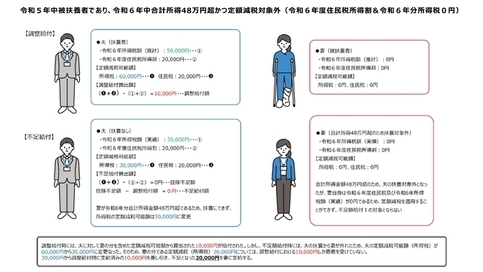

令和6年度に実施した調整給付金(当初給付分)の対象にならなかった方でも、令和6年中の収入及び所得税が確定し、定額減税しきれない金額がある場合には、調整給付金(不足額給付分)の対象となります。令和6年分所得税及び令和6年度個人住民税所得割が非課税であり、低所得世帯向け給付(令和5年非課税給付等、令和6年非課税給付等)対象世帯に該当していない場合、原則4万円を給付します。

Q11.令和6年中に国外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は不足額給付1.の対象となりますか。

令和7年1月1日時点で和歌山市にお住まいの方であれば、令和6年1月1日以降に国外から転入していた場合でも不足額給付1の対象となる可能性があります。ただし、個人住民税は令和5年12月31日、所得税は令和6年12月31日の現況によるため、この場合は所得税分のみ給付されます。

Q12.国外に居住している子どもを扶養親族としていますが、子どもは不足額給付の加算対象になりますか。

定額減税調整給付金(当初調整給付及び不足額給付)は、国内のデフレ脱却のための一時的な措置であるため、国外居住親族は加算対象にはなりません。

Q13.定額減税調整給付金(当初調整給付)を受給した後に確定申告を修正し、給付額に不足がありますが、令和6年中に出国しています。この場合、不足額給付は支給されますか。

定額減税調整給付金(当初調整給付)の対象者であっても、令和7年1月1日時点で和歌山市にお住まいではない(住民登録がない・死亡者である)場合は不足額給付の対象とはなりません。

Q14. 令和5年度は住民税非課税であり、住民税非課税世帯の7万円給付金を受給しましたが、令和6年度は住民税課税となり定額減税調整給付金(当初調整給付)を受給していました。不足額給付金も受けることはできますか。

令和5年度住民税非課税世帯への給付金(7万円)、令和5年度住民税均等割のみ課税世帯への給付金(10万円)の低所得者向け給付と不足額給付1は併給可能です。

Q15.令和6年度は非課税であり、非課税世帯の10万円給付金を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか。

令和6年度新たに住民税非課税又は均等割のみ課税世帯となった世帯への給付金(10万円)の低所得者向け給付と不足額給付1.は併給可能です。

Q16. 令和6年度に実施された定額減税調整給付金(当初調整給付)で4万円支給される予定でしたが、申請し忘れてしまい、支給してもらえませんでした。今回、不足額給付で差額1万円が生じたのですが、当初調整給付分(4万円)もあわせて支給してもらえますか。

この場合、申請を忘れて受け取れなかった当初調整給付(4万円)については支給されません。不足額給付で生じた差額1万円が支給されます。

Q17.課税されている家族が令和6年中に亡くなりました。その人への不足額給付はどうなりますか。

不足額給付は、令和7年1月1日に和歌山市にお住まいであることが要件のため、令和6年中に死亡された方は不足額給付の対象となりません。

Q18. 不足額給付を受給した後に税額の修正申告を行った場合、不足額給付額も追加で支給されますか。

事務処理基準日(令和7年6月2日)以降の税額変更に伴う追加支給はありません。ただし、不足額給付を受給する前に、おしらせ・確認書の金額修正を希望される方は、9月30日までにコールセンターまでご連絡ください。

Q19. 当初調整給付を受給した後に申告を修正し、給付額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか。

当初調整給付の対象者であっても、令和7年1月1日時点で和歌山市にお住まいではない(非居住者・死亡者である)場合は不足額給付の対象とはなりません。

Q20.受給した不足額給付金は課税の対象となりますか。

不足額給付金は課税の対象にはなりません。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

「定額減税しきれないと見込まれる方」への給付について(調整給付)

給付金に関するお問い合わせ先

和歌山市物価高騰重点支援給付金コールセンター

給付金に関するお問合せ、確認書又は申請書の提出や給付金に係る相談は、次のフリーダイヤルをご利用ください。

電話番号(フリーダイヤル):0120-969-861

受付時間 午前8時30分から午後5時15分まで(土日祝日を除く。)

和歌山市物価高騰重点支援給付金事務局

対面による確認書又は申請書の提出や給付金に係る相談については事務局までお願いします。

受付開始直後や受付終了間際については、混雑が予想されますので、ご注意ください。

コールセンターでお電話がつながりにくい場合は、次の電話番号でもお問合せを承っています。

住 所

〒640-8154 和歌山市六番丁19 株式会社フジ田産業六番丁ビル1階

電話番号

073-499-5184

ファクス

073-499-5194

受付時間

午前8時30分から午後5時15分まで(土日祝日を除く。)

※電話番号をご確認いただき、お掛け間違いのないようにご注意ください。

関連リンク

給付金をかたった「振り込め詐欺」や「個人情報の詐欺」にご注意ください!

給付金を装った特殊詐欺や個人情報、通帳、キャッシュカード、暗証番号等の詐欺にはご注意ください!

市や内閣府などが自動現金領払機(ATM)の操作をお願いすることや、給付にあたり手数料の振り込みを求めることは絶対にありません。

少しでも不審な電話や郵便物だと思ったら、消費生活センターや最寄りの警察署、警察相談専用電話(#9110)等にご相談ください。

PDF形式のファイルをご利用するためには,「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

福祉局 社会福祉部 高齢者・地域福祉課

〒640-8511和歌山市七番丁23番地

電話:073-435-1063 ファクス:073-435-1268

お問い合わせは専用フォームをご利用ください。![]()